本文

企業版ふるさと納税

企業版ふるさと納税

制度概要

地方創生にあたって、国の認定した地域再生計画に位置付けられる、地方公共団体の地方創生プロジェクトに対して、企業が寄附を行った場合に、法人関係税から税額控除するものです。

地方創生の取組を更に加速させていくため、地方公共団体が行う地方創生事業に対して、民間企業から積極的に寄附を行っていただけるよう、本制度が創設されました。

地方創生の取組を更に加速させていくため、地方公共団体が行う地方創生事業に対して、民間企業から積極的に寄附を行っていただけるよう、本制度が創設されました。

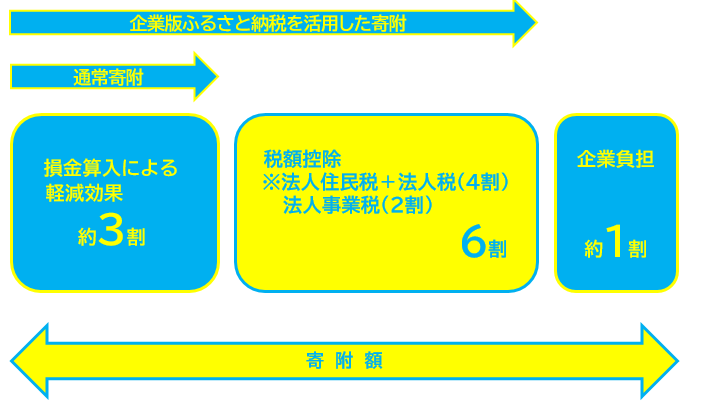

損金参入による軽減効果(寄附額の約3割)と併せて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の9割が軽減されます。

(例)1,000万円寄附すると、最大約900万円の法人関係税が軽減される。

(1)法人住民税 寄附額の4割を税額控除。(法人住民税法人税割額の20%が上限)

(2)法 人 税 法人住民税で4割に達しない場合、その残額を税額控除。

ただし、寄附額の1割を限度。(法人税額の5%が上限)

(3)法人事業税 寄附額の2割を税額控除。(法人事業税額の20%が上限)

(例)1,000万円寄附すると、最大約900万円の法人関係税が軽減される。

(1)法人住民税 寄附額の4割を税額控除。(法人住民税法人税割額の20%が上限)

(2)法 人 税 法人住民税で4割に達しない場合、その残額を税額控除。

ただし、寄附額の1割を限度。(法人税額の5%が上限)

(3)法人事業税 寄附額の2割を税額控除。(法人事業税額の20%が上限)

寄附の対象となる事業

寄附の対象となる事業は、各地方自治体が国の認定を受けた地域再生計画に記載のある事業となります。

寄附に当たっての主な留意事項

・地方公共団体は、寄附を行う企業に対し、寄附の代償として、経済的な利益を供与してはならないこととされています。(例:寄附の代償として補助金を交付するなど)

・企業の本社が所在する地方公共団体への寄附については、本制度の対象となりません。(例:熊本市に本社が所在する企業の寄附は、熊本市と本県において本制度の対象となりません。)

・1回あたり10万円以上の寄附が対象となります。

・本制度の対象期間は、令和6年度(2024年度)までです。

・企業の本社が所在する地方公共団体への寄附については、本制度の対象となりません。(例:熊本市に本社が所在する企業の寄附は、熊本市と本県において本制度の対象となりません。)

・1回あたり10万円以上の寄附が対象となります。

・本制度の対象期間は、令和6年度(2024年度)までです。

県内各市町村の企業版ふるさと納税対象事業

企業版ふるさと納税(人材派遣型)

企業版ふるさと納税の仕組みを活用して、専門的知識・ノウハウを有する企業の人材の地方公共団体等への派遣を促進することを通じて、地方創生のより一層の充実・強化を図ります。

Copyright © Kumamoto Prefectural Government. All Rights Reserved.

Copyright © 2010kumamoto pref.kumamon