本文

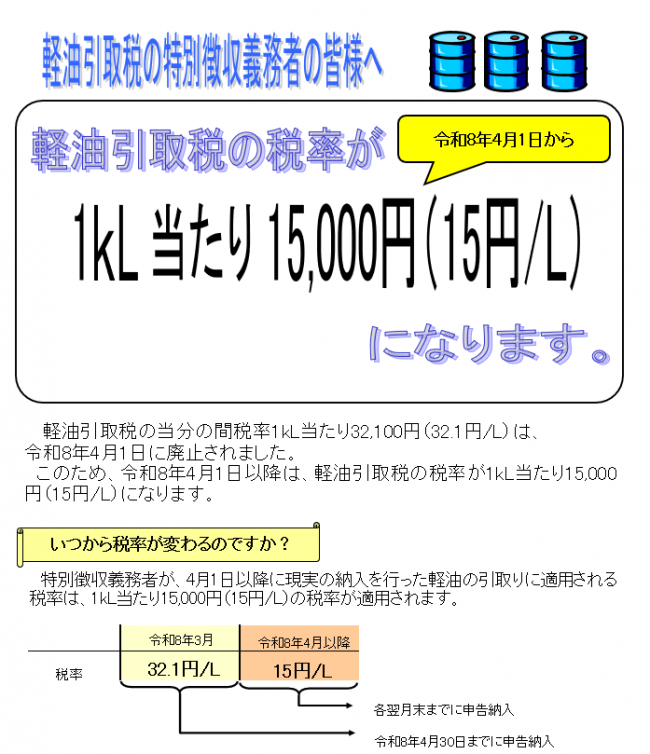

軽油引取税

バス・トラック・ダンプカーなどの燃料である軽油には、軽油引取税が課されます。

※令和8年4月1日に当分の間税率(いわゆる暫定税率)が廃止されました。

【納める人】

特約業者・元売業者から軽油を購入した人(特約業者、元売業者以外の販売業者・消費者)が特約業者・元売業者を通じて納めます。

この税金は、軽油代金に含まれていますので、軽油の消費者が負担することになります。

【納める額】

軽油1キロリットルにつき、15,000円

【課税免除】

特定の用途(船舶の燃料、農業における耕うん機の燃料など)に軽油を使用する場合は、あらかじめ熊本県の各広域本部に申請のうえ承認を受けた場合、軽油引取税が免除される制度があります。

軽油引取税の課税免除について (Excelファイル:19KB)

こんな場合にも課税されます

- 軽油に灯油や重油を混ぜるなどして製造した軽油を譲渡又は販売した場合

- 灯油や重油を自動車の燃料として譲渡又は消費した場合

※なお、熊本県の各広域本部長の承認を受けずに、軽油に灯油や重油等を混和したり、軽油を製造したり、灯油や重油などを自動車の燃料として譲渡又は消費すると、罰せられることがあります。

御協力をお願いします!

熊本県では、不正に製造された軽油等の流通を防ぐため調査を行っています。職員が調査にお伺いしましたら、御協力をお願いいたします。

また、購入された軽油に不審な点があった場合や流通価格よりはるかに安価な軽油の情報など、不正軽油が疑われる情報がありましたら、お近くの熊本県各広域本部課税担当課に情報をお寄せください。

軽油引取税Q&A

Q1 課税免除の適用を受けるためには、どのような手続きが必要ですか?

A1

- 免税になる軽油を使用しようとする人は、あらかじめお近くの熊本県各広域本部課税担当課に申請して免税軽油使用者証の交付を受けます。

- この使用者証を提示して免税証の交付を申請すると、必要な数量の免税証が交付されます。

- 軽油を購入するときに、この免税証を特約業者・元売業者に渡すと、免税証と引換えに軽油引取税が免税になる軽油(免税軽油)を購入できます。

- 引取りを行った免税軽油については、その購入実績、使用実績等を報告する義務を負います。

※法令に違反した場合などには、免税軽油使用者証及び免税証の返納を命じられることがあります。

Q2 廃食用油や菜種油などの油脂を原料として製造されるいわゆるバイオディーゼル燃料(Bdf)にも軽油引取税が課されますか?

A2 Bdf100%を使用(譲渡)する場合は軽油引取税は課されませんが、Bdfに石油(軽油、灯油、重油等) を混ぜて使用(譲渡) する場合は軽油引取税が課され、事前の承認手続きが必要となります。

ただし、Bdfに石油を混ぜて製造された燃料が、地方税法上の軽油の規格に該当しなければ、自動車の燃料として使用(譲渡)する場合のみ軽油引取税が課されます。

なお、揮発油等の品質の確保等に関する法律により、軽油にBdfを混ぜる場合の条件(Bdfの割合5%以下等)が定められており、この条件に適合しないものを自動車の燃料用の軽油として販売することは禁止されています。

*ここでいう軽油とは、地方税法で定められた以下の規格に該当する炭化水素油を指します。

- 比重温度15℃において0.8017を超え、0.8762まで

- 分留性状90%留出温度267℃を超え、400℃まで

- 残留炭素分0.2%以下

- 引火点130℃以下

(分留性状90%留出温度、残留炭素分及び引火点の試験方法は、日本産業規格による分留試験、残留炭素分試験及び引火点試験によります。)