本文

九州の水を育む阿蘇の守り手基金

阿蘇地域は、九州の水がめと呼ばれ、白川など6つの一級河川の源流として、流域の生活と産業を支えています。そこで、九州の水がめ「阿蘇」の自然を守るために新たな基金を設置しました。

この基金は、阿蘇の草原等が水源涵養に果たす役割に着目し、貴重な水源涵養域である草原等のグリーンインフラを維持する活動を支援することを目的としています。

阿蘇地域の自然を守り、九州の水を後世に繋いでいくために、阿蘇のグリーンインフラを維持するための活動に御理解と御賛同をいただき、是非御寄附をお寄せくださいますようお願い申し上げます。

九州の水を育む阿蘇の守り手基金チラシデータ (PDFファイル:1.22MB)

寄附を御検討の企業様へ

寄附によるメリットを紹介しています。

こちらをクリック →【九州の水を育む阿蘇の守り手基金】寄附メリットについて (PDFファイル:423KB)

寄附のお申込み方法

下記より申出書をダウンロードいただき、必要事項をご記入の上、公益財団法人阿蘇グリーンストックまで郵送もしくはファックス、メール(mamoritekikin@aso.ne.jp)でお送りください。

寄附金申出書 (Wordファイル:29KB) 寄附金申出書 (PDFファイル:68KB)

寄附金の税の優遇措置について

公益財団法人阿蘇グリーンストックは、「公益財団法人」としての認定(2011年4月1日登記)を受けています。

公益財団法人は、税法上の「特定公益増進法人」に該当し、当財団が実施している公益目的事業を支援するために支出された寄附金については、下記のとおり税制上の優遇措置が受けられます。

法人の場合

【法人税】

公益財団法人に対する寄附金に対しては、通常の損金算入に加え、別枠の損金算入が認められており、下記の損金算入限度額の範囲内で、損金算入することができます。

(資本金の額×0.375%+所得金額×6.25%)÷2=損金算入限度額

(参考)国税庁HP 特定公益増進法人に対する寄附金<外部リンク>

個人の場合

所得税

その年の寄附合計額のうち2,000円を超える金額につき下記のいずれかの方法を選択し、控除することができます。

【「所得控除」適用の場合】

寄附金額-2,000円=所得控除額

※寄附金額:総所得金額等の40%相当額が限度

【「税額控除」適用の場合】

(寄附金額-2,000円)×40%=税額控除額

※寄附金額:総所得金額等の40%が限度

※税額控除額:所得税額の25%相当額が限度

(参考)国税庁HP 公益社団法人等に寄附をしたとき<外部リンク>

個人住民税

一部の都道府県・市区町村では、公益財団法人に対する寄附金を個人住民税の軽減措置(寄附金控除)対象の寄附金として条例で指定しており、総所得金額等の30%までの寄附金を限度として、下記のとおり控除することができます。

・条例で指定している都道府県の場合:寄附金総額から2千円を差し引いた金額の4%

(寄附金総額-2,000円)×4%=個人住民税から控除できる額

・条例で指定している市区町村の場合:寄附金総額から2千円を差し引いた金額の6%

(寄附金総額-2,000円)×6%=個人住民税から控除できる額

※都道府県と市区町村の双方が条例で指定している場合は、合わせて10%となります。

相続税

相続や遺贈により取得した財産を相続税の申告書の提出期限までに公益財団法人に寄附した場合は、その寄附をした財産や支出した金銭は相続税の対象としない特例があります。

(参考)国税庁HP 相続財産を公益法人などに寄附したとき<外部リンク>

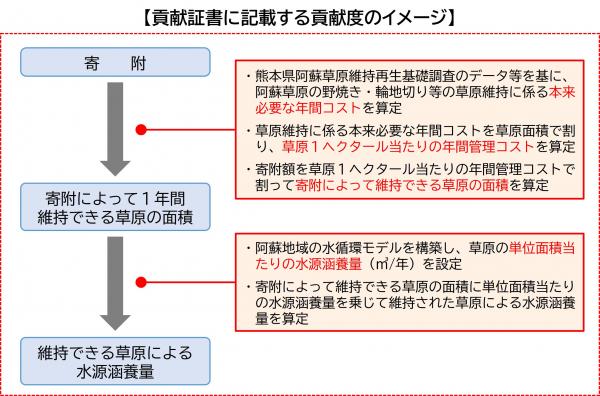

貢献証書について(草原の場合)

お寄せいただいた寄附額に応じて、維持できる草原の面積や水源涵養量を数値化し、貢献証書を発行します。

寄附によって1年間維持できる草原の面積

阿蘇草原の年間管理コストとして、野焼きや輪地切り等の実施に当たり本来必要な人件費や資材費などを、熊本県阿蘇草原維持再生基礎調査のデータ等を基に算定しました。

次に、算定した阿蘇草原の年間管理コストを、熊本県阿蘇草原維持再生基礎調査で示された草原(野草地及び牧草地)の面積で割ることにより、草原1ヘクタール当たりの年間管理コストを算定しました。

- 草原1ヘクタール(10,000平方メートル)当たりの年間管理コスト:約64,000円

寄附により維持された草原の面積は、お寄せいただいた寄附額を草原1ヘクタール当たりの年間管理コストで割ることにより算定します。

<例> 1万円の寄附により1年間維持された草原の面積:1,564平方メートル

令和8年度に、熊本県阿蘇草原維持再生基礎調査が実施されますので、その結果を踏まえて、阿蘇草原の年間管理コストを再計算することを予定しています。それに伴い、寄附により維持された草原の面積も変更される可能性があります。

維持できる草原による水源涵養量

阿蘇地域には、広域に草原が分布しています。地質や地形によって涵養量が異なりますが、各地で涵養量の調査・研究がされているわけではありません。

そこで、GETFLOWSという水循環シミュレーションモデルを用いて、阿蘇地域の地質状況や土地利用状況を再現した3次元モデルを構築し、このモデルに気温や降水量などの気象情報を与えてシミュレーションし、草原の平均的な涵養量を求めました。

- 1平方メートル当たりの年間の涵養量:1.64立方メートル/年

※ この値は、草原で涵養される地下水の量を示しています。草原が維持されず雑木林等になった場合との差ではありませんので御留意ください。

この値に、寄附により維持できる草原の面積を乗じて、寄附による水源涵養量への貢献度を算定します。

<例> 1万円の寄附により維持できる草原による水源涵養量:2,564立方メートル/年

御寄附いただいた皆様のご紹介

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)